住宅ローン借換えの実態

先日、住宅金融支援機構より、2021年度中に住宅ローンの借換えをした人998人に調査した

『住宅ローン借換えの実態調査結果』が公表されました。低金利が続く中、実際にどのように

借換えが行われているか、詳細なデータが示されました。借換え前と後で利用する金利タイプの

各割合に変化が生じていることが、改めて示された結果となっています。

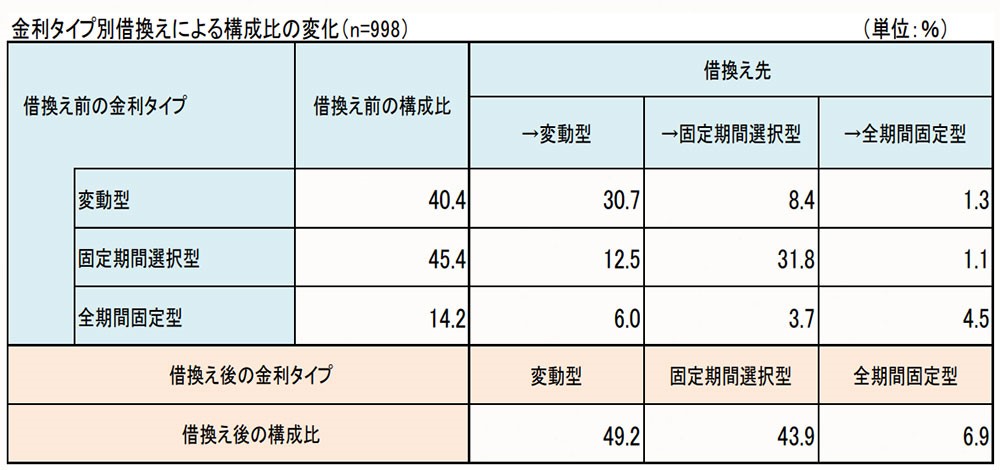

住宅金融支援機構HPより引用、画像が不鮮明な場合は、下記住宅金融支援機構HP内の該当ページURLからご参照ください。

https://www.jhf.go.jp/files/400362975.pdf

借換え前→借換え後、変動型の構成比が40.4%→49.2%(+8.8%)、全期間固定型の構成比が

14.2%→6.9%(-7.3%)と、変化が見られます。低金利が続く状況下で、金利を固定する期間

が長いほど金利は高く設定されるため、金利固定型から変動型へ借換えることで、より低金利のローンを移行している実態が反映されていると言えるでしょう。一方で、借換え前と後で同じ金利タイプを選択したケースもあり、借入れ当初と比較して金利水準が下がっていれば、同じ金利タイプへの借換えでも低金利のローンを利用することができます。この調査の中では借換え前と後での

金利差のデータもあり、固定期間選択型・全期間固定型ともに「-0.5%超~-1.0%以下」が最も多い割合となっています。それぞれの金利タイプの持つメリットを維持しつつ、金利負担を抑えていく、という動きもあるようです。

では、借換えを行った理由はどのような状況なのでしょう。

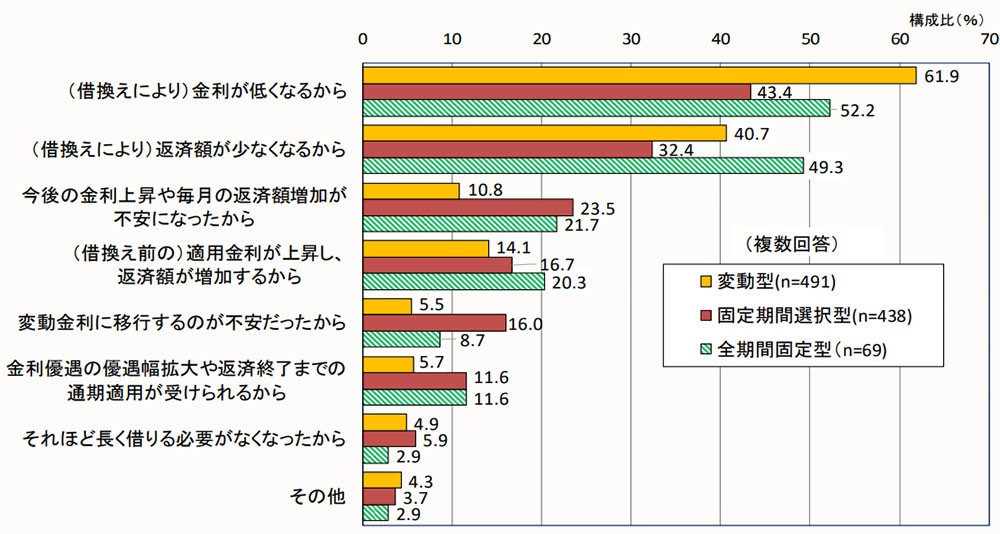

【金利タイプ別の借換え理由】 ※借換え後の金利タイプ別

住宅金融支援機構HPより引用、画像が不鮮明な場合は、下記住宅金融支援機構HP内の該当ページURLからご参照ください。

https://www.jhf.go.jp/files/400362975.pdf

やはり「金利が低くなるから」・「返済額が少なくなるから」という理由が圧倒的に多くなっています。適用される金利が低くなれば、残りの返済期間が同じでも返済額を少なくできます。収入減や物価上昇もあり、毎月の返済額を抑えることが最大の理由ということでしょう。

一方、「今後の金利上昇・返済額増加への不安」を挙げる人が、2021年度の時点でも既に存在しています。金利上昇リスクを避けるために、全期間固定型や長期の固定期間選択型を選択し、低金利のうちに長期間金利を固定させる動きが見られます。

実際に昨年12月に日銀は、従来0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大すると発表しました。これを受けて、大手3銀行(みずほ・三井住友・三菱UFJ)は1月に適用する10年固定型の住宅ローン金利を0.18~0.3引き上げる、住宅金融支援機構の「フラット35」の適用金利が昨年11月から3ヶ月連続で上昇、1月発行分の10年物国債の表面利率が8年ぶりに0.5%に引き上げ、と利上げの動きが続いています。金利上昇圧力が強まれば、金利上昇リスクを避ける借換えを行うケースがより一層増えるでしょう。特に今後変動型の金利に影響を与える短期金利の上昇となる場合は、より低い金利を求めての借換えは、さらに増えることが予測されます。

こうした状況を受けて今後借換えを検討されているケースも多いかと思いますが、借換え時に留意する点があります。借換えに際しては、手数料や登記費用、借換え後のローンに係る保証料など、各種費用が発生します。これらの費用が多額になると、借換えによって抑えられる利払い額よりも借換え時の費用の方が上回ってしまいます。また、借換え後のローンは新規のローンと同様に融資審査を受けることになります。収入や年齢など審査の結果融資が実行されなかったり、融資限度額が下がったり、などの可能性もあります。

金利上昇傾向が強まる中、借換えの判断はより一層難しくなっていくことでしょう。上記の留意点も念頭に置きつつ、金利見通しをはじめとする様々な情報を入手しながら、借換えについての検討をいただければと思います。

最後までお読みいただきありがとうございました。

本店 運営推進事業部

岡野明德